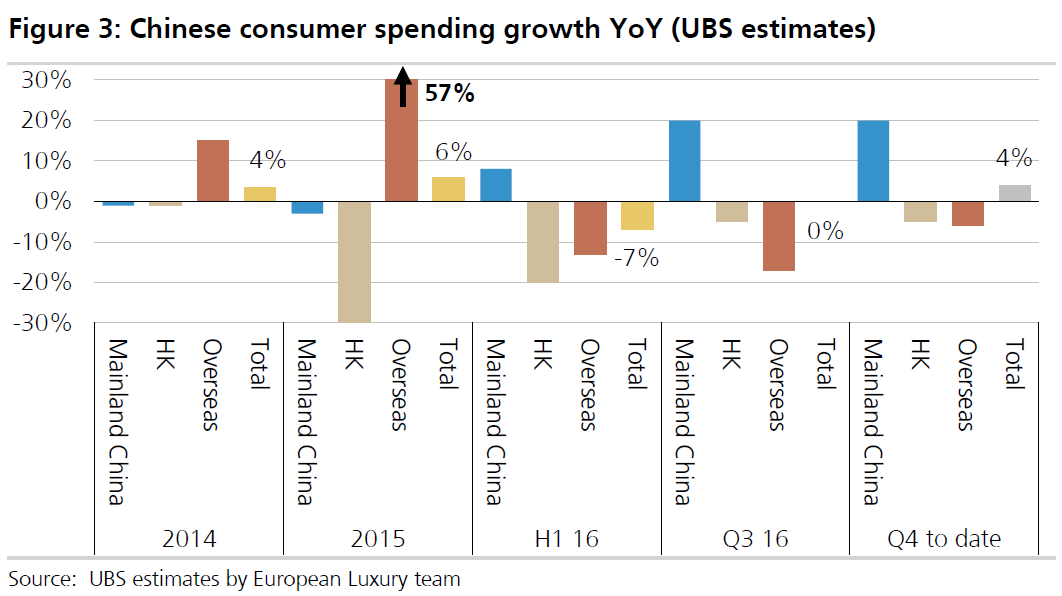

去年,中国境内奢侈品消费增速由负转正,境外消费则相反,且奢侈品消费“回家”的迹象在三季度起越发明显。

贝恩数据显示,在过去一年中,中国境内奢侈品消费增速从2015年的同比-2%转正为4%,在境外地区(含港澳台)的奢侈品消费增速则从2015年的同比16%骤降至-2%。

瑞银认为,去年上半年,中国奢侈品消费初现“回家”迹象,三季度起这一迹象越发明显。下图为2014年以来中国奢侈品消费在各区域的增长情况。

以雨果博斯(Hugo Boss)为例,去年三季度,这家主攻中价位男装成衣及配件的德国时尚品牌在中国的销售明显提升。

分析认为,中国奢侈品消费“回家”的原因包括与亚洲其他国家价格差距缩窄、人民币汇率变动,以及政策引导消费回流等。但至于根源是消费升级还是替代性消费,分析师莫衷一是。

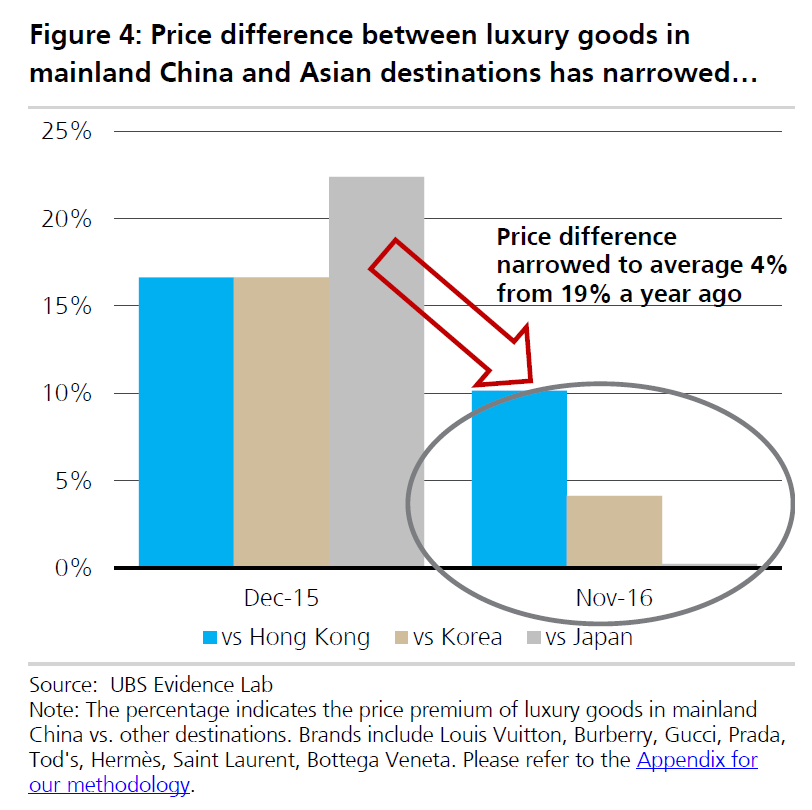

与其他市场价差缩窄

瑞银指出,在亚洲范围内,与其他国家的价格差从一年前的19%缩窄到了4%。在价差持续缩窄的情况下,在海外消费奢侈品的动力就被削弱。

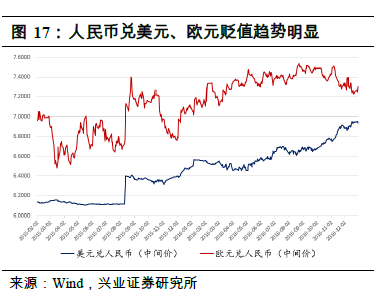

人民币汇率变动

兴业证券指出,去年全年,人民币贬值约7%,对美元和欧元贬值幅度较大。按地区划分,欧洲和美洲的个人奢侈品消费额发生最多,此番人民币贬值使海外购物成本增加,吸引部分消费回流国内市场。

多项政策鼓励奢侈品消费回流

瑞银认为,从长期来看,中国将降低税率和进口关税以鼓励本国消费。今年初,政府已经宣布将开始新一轮调整关税的行动。

据兴业证券统计,2015年6月至2016年9月,中国政府共计3次调整进口关税,并推动跨境电商发展、加强对代购等灰色市场的管控。

消费升级 VS 替代性消费

与其他市场价差的缩小,以及汇率变动等因素均属外部原因,那么中国奢侈品消费“回家”的根本原因何在?是否是消费升级?各方分析师给出了不同的观点。

瑞银认为,“回家”的奢侈品消费主力群体在于中产阶级,“对中国消费者而言,与价格相比,产品的质量更被看重。”

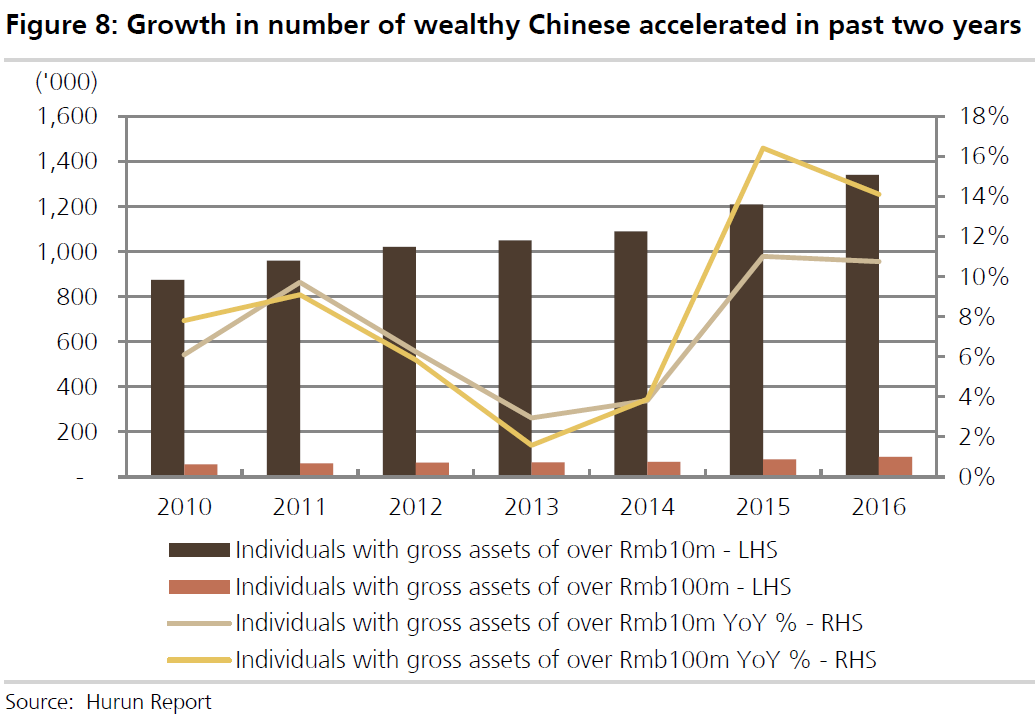

瑞银在报告中进一步指出,中国富人的数量在过去两年间加速增长,这也是未来奢侈品消费的支撑之一。2015、2016年,资产超1亿元人民币的人数同比增长约11%,而这一数字在2011-2014年还是个位数,仅为6%。

兴业证券则给出了截然相反的答案:“去年国内市场的增长属于替代性消费,而非国民需求增长带来的奢侈品市场全面改善。”

兴业证券认为,成人人均财富包含了房产、汽车等不动产,并不能直接反映消费力,而人均可支配收入与消费能力相关更强。“可支配收入额与GDP相关性强,预期2017年增速平稳,因此预期我国居民2017奢侈品消费力度较小概率不会大幅增长。”